空き家の発生を抑制するための特例措置 空き家の譲渡所得から3,000万円特別控除されます (令和元年9月1日号)

- [2019年9月1日]

- ページ番号 46616

【制度の概要】

旧耐震基準(昭和56年5月31日以前に建築)の家屋(空き家)を相続した場合に、相続発生から3年後の年末までに、耐震リフォームまたは取り壊した後の土地を譲渡した場合には、その譲渡にかかる譲渡所得の金額から3,000万円が特別控除されます(適用期間:平成28年4月1日~令和5年12月31日)。

加えて、これまでは相続の開始直前において、被相続人が譲渡の対象となる家屋に居住していたことが必要でしたが、平成31年4月1日以降の譲渡においては、被相続人が老人ホームなどに入居していた場合も特例の対象となりました(ただし、一定の要件あり)。

<譲渡所得税額の計算式>

(譲渡価額-取得費※-譲渡費用[除却費等]-特別控除3,000万円)×20%

※不明の場合、譲渡価額×5%

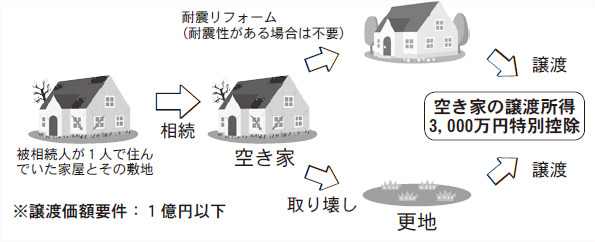

【制度のイメージ】

旧耐震基準(昭和56年5月31日以前に建築)の家屋(空き家)を相続した場合に、相続発生から3年後の年末までに、耐震リフォームまたは取り壊した後の土地を譲渡した場合には、その譲渡にかかる譲渡所得の金額から3,000万円が特別控除されます(適用期間:平成28年4月1日~令和5年12月31日)。

加えて、これまでは相続の開始直前において、被相続人が譲渡の対象となる家屋に居住していたことが必要でしたが、平成31年4月1日以降の譲渡においては、被相続人が老人ホームなどに入居していた場合も特例の対象となりました(ただし、一定の要件あり)。

<譲渡所得税額の計算式>

(譲渡価額-取得費※-譲渡費用[除却費等]-特別控除3,000万円)×20%

※不明の場合、譲渡価額×5%

【制度のイメージ】

【被相続人居住用家屋等確認書の発行手続き】

特別控除を受けるためには、大垣税務署への申告手続きが必要です。税務署へ申告される際には、「被相続人居住用家屋等確認書」が必要となります。この確認書は、相続した家屋などの所在する自治体において発行することになっています。

適用要件や発行手続きについて詳しくは、市HPをご覧いただくか、住宅課(TEL 47-8184)へ。

【空き家 発生抑制】検索