令和7年度税制改正大綱における変更について

- []

- ページ番号 68535

令和7年度税制改正によって、令和8年度課税から給与所得控除の見直し、同一生計配偶者や扶養親族の所得要件の見直し、大学生年代の子に関する新たな特別控除の創設等が行われます。

控除改正一覧

| 項目 | 改正前(R7年度課税まで) | 改正後(R8年度課税から) |

|---|---|---|

| 給与所得控除 | 最低控除額:55万円 | 最低控除額:65万円 |

| 配偶者控除 | 適用条件:同一生計配偶者の合計所得金額48万円以下 控除額:33万円 |

適用条件:同一生計配偶者の合計所得金額58万円以下 控除額:33万円 |

| 配偶者特別控除 | 適用条件:同一生計配偶者の合計所得金額48万円超~133万円 控除額:1万円~33万円 |

適用条件:同一生計配偶者の合計所得金額58万円超~133万円 控除額:1万円~33万円 |

| 扶養控除 | 適用条件:扶養親族の合計所得金額48万円以下 控除額:33万円~45万円(被扶養者の年齢による) |

適用条件:扶養親族の合計所得金額58万円以下 控除額:33万円~45万円(被扶養者の年齢による) |

| 特定親族特別控除 | なし | 適用条件:19歳以上23未満の扶養親族の合計所得金額58円超~133万円 控除額:3万円~45万円 |

| ひとり親控除 | 適用要件:ひとり親の生計を一にする子の総所得金額等の合計額48万円以下 控除額:30万円 |

適用要件:ひとり親の生計を一にする子の総所得金額等の合計額58万円以下 控除額:30万円 |

| 勤労学生控除 | 適用条件:本人が学生で合計所得金額75万円以下かつ勤労によらない所得10万円以下 控除額:26万円 |

適用条件:本人が学生で合計所得金額85万円以下かつ勤労によらない所得10万円以下 控除額:26万円 |

| 家内労働者等の特例 | 適用条件:家内労働者に該当するもの 控除額:最大55万円 |

適用条件:家内労働者に該当するもの 控除額:最大65万円 |

各種控除改正

給与所得控除の見直し

給与収入金額が190万円以下の方は給与所得控除額が65万円に引き上げられます。

給与収入金額が190万円超の方は給与所得控除額の変更はありません。

| 給与収入金額 | 給与所得控除額改正前(R7年度課税まで) | 給与所得控除額改正後(R8年度課税から) |

|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | 給与収入金額×40%-10万円 | 65万円 |

| 180万円超190万円以下 | 給与収入金額×30%+8万円 | 65万円 |

| 190万円超360万円以下 | 給与収入金額×30%+8万円 | 改正なし |

| 360万円超660万円以下 | 給与収入金額×20%+44万円 | 改正なし |

| 660万円超850万円以下 | 給与収入金額×10%+110万円 | 改正なし |

| 850万円超 | 195万円 | 改正なし |

同一生計配偶者、扶養親族の所得要件の見直し

同一生計や扶養親族の前年の合計所得金額の要件が48万円から58万円に引き上げられます。また、同一生計配偶者の前年の所得の要件の見直しに伴い、配偶者特別控除の適用を受ける場合の配偶者の前年の合計所得金額の要件が、「48万円超~133万円」から「58万円超~133万円」に引き上げられます。

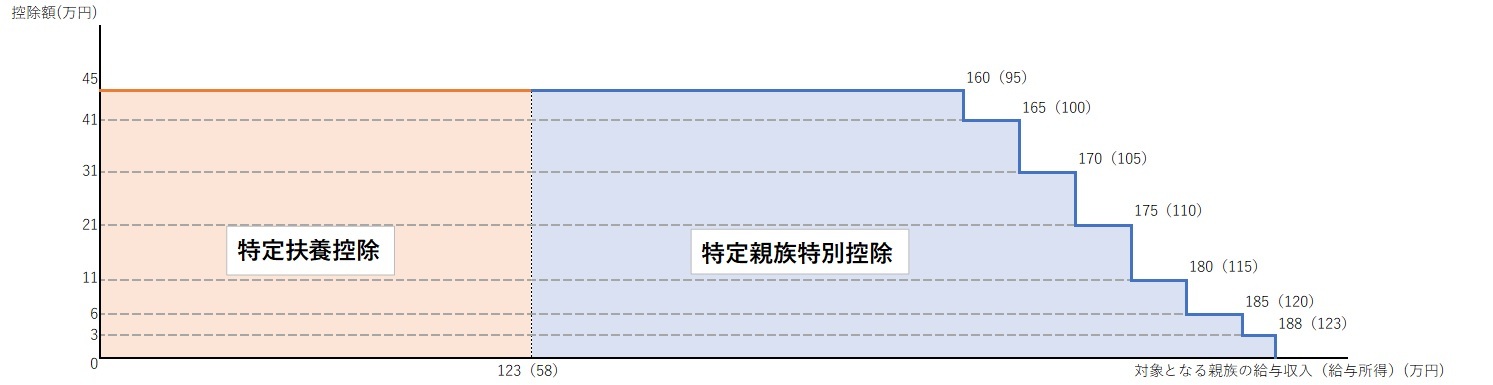

特定親族特別控除の見直し

19歳以上23歳未満の者の内、合計所得金額が58万円を超え、扶養控除を適用できない者についても段階的に控除を受けられるようになります。

| 親族等の合計所得金額 | 親族等の給与収入金額 | 特定親族特別控除額 |

|---|---|---|

| 58万円超95万円以下 | 123万円超160万円以下 | 45万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 |

| 115万円超120万円以下 | 180万円超185万円以下 | 6万円 |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 |

ひとり親の「生計を一にする子」の前年中の所得要件の見直し

ひとり親の「生計を一にする子」の前年の総所得金額等の合計額が、48万円以下から58万円以下に引き上げられます。

勤労学生控除の所得金額要件の見直し

勤労学生控除の所得金額要件が、75万円以下から85万円以下に引き上げられます。

家内労働者の特例による控除額の見直し

家内労働者等の特例の適用により、収入から差し引かれる控除額が最大55万円から最大65万円に引き上げられます。

税制改正Q&A

Q1.給与所得控除の見直しについて全ての人が引き上げの対象ですか?

A1.給与収入金額が190万円以下の方が引き上げの対象です。190万円超の方については改正はありません。

Q2.基礎控除の見直しはありますか?

A2.基礎控除の見直しは所得税のみです。住民税の基礎控除に見直しはありません。

Q3.収入がいくらまでなら非課税ですか?

A3.給与収入のみの場合、各税目の非課税ラインは以下のとおりです。

(1)森林環境税 給与収入1,065,000円(所得415,000円)以下

(2)住民税均等割 給与収入1,070,000円(所得420,000円)以下

(3)住民税所得割 給与収入1,100,000円(所得450,000円)以下

(4)所得税 給与収入1,600,000円(所得950,000円)以下

年金収入のみの場合、各税目の非課税ラインは以下のとおりです。

65歳以上

(1)森林環境税 年金収入1,515,000円(所得415,000円)以下

(2)住民税均等割 年金収入1,520,000円(所得420,000円)以下

(3)住民税所得割 年金収入1,550,000円(所得450,000円)以下

(4)所得税 年金収入2,050,000円(所得950,000円)以下

65歳未満

(1)森林環境税 年金収入1,015,000円(所得415,000円)以下

(2)住民税均等割 年金収入1,020,000円(所得420,000円)以下

(3)住民税所得割 年金収入1,050,000円(所得450,000円)以下

(4)所得税 年金収入1,633,334円(所得950,000円)以下

Q4.家族の収入がいくらまでなら扶養につけることができますか?

A4.同一生計配偶者や扶養親族の収入が給与のみの場合、扶養につけることができる金額が給与収入1,030,000円(所得480,000円)から給与収入1,230,000円(所得580,000円)に引き上げられます。

Q5.大学生の子どもの収入がいくらまでなら扶養控除をつけることができますか?

A5.大学生年代(19歳~22歳)の親族の方を特定親族といいます。特定親族の方の収入が給与のみの場合、給与収入1,880,000円(所得1,230,000円)以下で特定親族特別控除が適用できます。ただし、非課税の判定等における扶養親族として扱われるのは給与収入1,230,000円(所得580,000円)以下の方となります。

Q6.シルバー人材センターを介して清掃の仕事をしていますが、税制改正による影響はありますか?

A6.シルバー人材センターからの報酬(配分金等)は雑所得の扱いとなるため、給与所得控除の対象とはなりませんが、家内労働者等の事業所得等の所得計算の特例が適用され、必要経費に算入する金額の最低保証額が550,000円から650,000円に引き上げられました。

Q7.給与収入がいくらまでなら勤労学生控除をつけることができますか?

A7.給与収入のみの場合、給与収入1,500,000円(所得850,000円)以下で控除をつけることができます。