寄附金税額控除について

- []

- ページ番号 13108

寄附金税額控除とは、前年中に市・県民税の控除対象となる寄附金を支払った場合に、その寄附金額の2,000円 (適用下限額) を超える部分について、一定の計算式で計算した額を控除するものです。

対象となる寄附金

市・県民税の控除対象となる寄附金は、次のとおりです。

ア.都道府県・市町村への寄附金 (ふるさと納税)

イ.住所地の都道府県の共同募金会または日本赤十字社支部への寄附金

ウ.大垣市が条例で指定した団体への寄附金

エ.岐阜県が条例で指定した団体への寄附金

※岐阜県及び大垣市が寄附金税額控除の対象として条例で指定している団体については岐阜県ホームページ (個人住民税の寄附金税額控除について) (別ウインドウで開く)をご確認ください。

寄附金税額控除額の計算方法

支払った寄附金額によって一定金額が税額から差し引かれます。寄附先や所得の内容、人的控除の内訳等によって計算方法が異なります。

大垣市の税額シミュレーションシステムに所定の数値を入力すると、寄附金税額控除額を試算することができます。

<大まかな計算の流れ>

(1)基本控除額: (寄附額(※1) - 2,000円) × 10%(※2)

※1: 総所得金額等の30%を限度とする

※2: 上記、控除対象となる寄附金のうち、ウ、エの場合は次の率により算出

・ウの場合: 6%

・エの場合: 4%

・ウ、エの両方に該当する場合: 10%

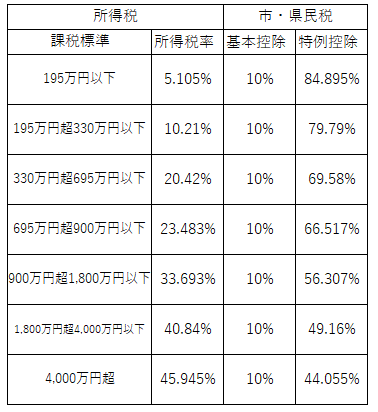

(2)特例控除額 (ふるさと納税のみに適用され、市・県民税の調整控除後所得割額の20%を限度とする額)

(寄附額 - 2,000円) × (90% - 0~45% (寄附者に適用される所得税の限界税率) × 1.021)

詳しくはこちら(総務省: ふるさと納税のしくみ)(別ウインドウで開く)をご確認ください。

ふるさと納税について

ふるさと納税ワンストップ特例制度とは

所得税の確定申告が不要な給与所得者等の方が都道府県・市区町村への寄附金を支払う際に、寄附先の都道府県・市区町村に「申告特例申請書」を提出することで、所得税の確定申告書を提出しなくても市・県民税の寄附金税額控除の適用を受けることができる制度です。

※「申告特例申請書」に記載した住所や氏名等に変更があった場合は、寄附金を支払った年の翌年1月10日までに寄附先の都道府県・市区町村に「申告特例申請事項変更届出書」を提出する必要があります。

ふるさと納税ワンストップ特例制度の適用を受けることができない場合

「申告特例申請書」を提出していても、次のいずれかに該当する場合は、ふるさと納税ワンストップ特例制度の適用を受けることができません。なお、その際は市区町村から不適用のお知らせ (通知) が送付されます。

・所得税の確定申告の義務がある場合

・市民税・県民税申告書または所得税の確定申告書を提出した場合

・寄附先の都道府県・市区町村が6団体以上の場合

・「申告特例申請書」または「申告特例申請事項変更届出書」に記載した市区町村と、寄附金を支払った年の翌年の1月1日 (賦課期日) に住所がある市区町村が異なる場合

※不適用のお知らせ (通知) が送付された場合、所得税及び復興特別所得税の寄附金控除と市・県民税の寄附金税額控除の適用を受けるためには、所得税の確定申告書または市・県民税申告書を提出する必要があります。ただし、すでに提出した所得税の確定申告書または市民税・県民税申告書で、「申告特例申請書」を提出した寄附金について申告している場合は不要です。

※医療費控除などを受けるために、所得税の確定申告書または市民税・県民税申告書を提出する場合は、「申告特例申請書」を提出した寄附金についてもあわせて申告してください。

控除の計算について

【確定申告をする場合】

つぎの(1)~(3)の合計が控除されます。

(1) 所得税

(寄附金(※1)-2,000円)を所得控除

⇒所得控除額×所得税率(0~45.945%)が軽減

(2) 市・県民税【基本控除分】

(寄附金(※2)-2,000円)×10%を税額控除

(3) 市・県民税【特例控除分】

(寄附金-2,000円)×{100%-10%(基本控除分)-所得税率(0~45.945%)}を税額控除(※3)(上記(1)(2)で控除できなかった額)

※1 総所得金額等の40%が限度

※2 総所得金額等の30%が限度

※3 市・県民税の所得割額(調整控除後、R6年度については定額減税前)の20%が限度

【ワンストップ特例の場合】

つぎの(1)~(3)の合計が寄附した翌年の市・県民税から控除されます。

(1) 市・県民税【基本控除分】

(寄附金(※1)-2,000円)×10%が税額控除

(2) 市・県民税【特例控除分】

(寄附金-2,000円)×{100%-10%(基本控除分)-所得税率(0~45.945%)}が税額控除

(3) 申告特例控除【所得税控除相当額】

(2)の特例控除額×下表の{申告特例控除の計算割合}が税額控除

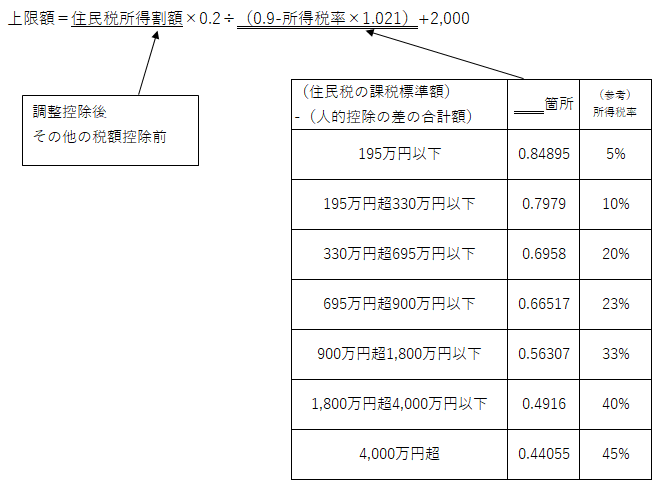

ふるさと納税の限度額を算出する方法

次の方法で算出することができます。※昨年の収入等をもとに算出したふるさと納税の限度額は、あくまでも目安額となります。

1.大垣市税額シミュレーションシステム(別ウインドウで開く)で算出する場合

(1) 上記のリンクを開きます。

(2) 「あなたの個人住民税がいくらになるか試算できます」の下部にある「同意する」を押します。

(3) 源泉徴収票などをもとに、それぞれの項目に入力します。

(4) 入力後に「税額試算」を押すと、税額試算結果画面になります。下にスクロールすると、紫色の枠で「ふるさと納税目安額」という欄がありますので、そちらが上限額の目安となります。

2.計算式で算出する場合

ふるさと納税についてよくある質問

問1 寄附金税額控除を受けるための手続きと期限について

答1 (1)ワンストップ特例制度を利用する場合

寄附先の都道府県・市町村に「寄附金税額控除に係る申告特例申請書」を提出してください。(詳しい手続きについては、寄附先の都道府県・市町村へ)期限は、翌年の1月10日必着です。(例:令和6年分については、令和7年1月10日必着)

(2)確定申告をする場合

第一表の「寄附金控除」の欄に、寄附した金額から2,000円を差し引いた額、第二表の「寄附金控除に関する事項」、「都道府県、市町村への寄附(特例控除対象)」に寄附した額がそれぞれ記載されているようにしてください。期限は5年後までです。(例:令和6年分についての申告は、令和11年12月31日まで)

問2 寄附金税額控除を受けるために必要な持ち物

答2 マイナンバーに係る確認書類、本人確認書類、収入金額や必要経費が分かる書類、帳簿(源泉徴収票など)、社会保険料や生命保険料等の控除の証明書、ふるさと納税の受領証、更正の請求の場合は還付先口座が分かるもの。

問3 ふるさと納税をしたのに控除が反映されていない理由

答3 (1)ワンストップ特例制度を利用した場合

・ワンストップ特例を申請する際に、大垣市以外の市町村名で申請した

・6自治体以上に寄附した

・確定申告または、市・県民税申告をしたが、ふるさと納税について記載しなかった(確定申告や市・県民税申告をすると、ワンストップ特例は不適用となります)

(2)確定申告をした場合

・答1の(2)に記載のとおり、申告書を作成する必要があるが、できていない

いずれの場合も、確定申告をする(または申告内容の訂正をする)ことで、控除を受けることができます。

問4 控除額が寄附した金額から2,000円を差し引いた金額でないのはなぜか。

答4 ・限度額を超えて寄附したため

・確定申告や市・県民税申告をした場合、ふるさと納税の寄附金税額控除は、所得税と市・県民税から控除されるため、市・県民税の寄附金税額控除欄だけを確認すると、寄附した金額から2,000円を差し引いた金額になっていないのは問題ありません。

(ワンストップ特例制度を利用した場合は、市・県民税からのみ控除されるため、市・県民税の寄附金税額控除欄は、寄附した金額から2,000円を差し引いた金額となります。)

インターネットを利用して確定申告をする方法

国税庁 確定申告書等作成コーナー(別ウインドウで開く)で確定申告を行うことができます。ただし、すでに確定申告をしており、3月15日を過ぎてからその内容を訂正する場合は、「更正の請求」という手続きになります。

新型コロナウイルスの感染症等に係る寄附金税額控除の特例

新型コロナウイルス感染拡大防止のため中止等した文化芸術・スポーツイベントのチケットを払い戻さず、寄附することにより、税優遇(寄附金控除)を受けられます。

詳しくは、岐阜県ホームページ「個人住民税寄附金税額控除について」(別ウインドウで開く)をご覧ください。

対象行事一覧