公的年金等からの住民税特別徴収について

- []

- ページ番号 50309

1. 公的年金等からの特別徴収制度とは

年金保険者(日本年金機構、共済組合等)が住民税を公的年金から引落して市区町村へ直接納入する制度です。平成20年4月30日に地方税法の改正があり、平成21年10月支給年金から、特別徴収が全国一斉に開始されました。

2. 制度の対象となる年金とは

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等で介護保険料が特別徴収されている公的年金です。障害年金及び遺族年金等の課税対象とならない年金からの引落しはされません。

3. 制度の対象となる方

課税年度の4月1日現在65歳以上の公的年金受給者で、前年中の公的年金等の所得に係る住民税の納税義務のある方です。

※介護保険料が公的年金から引落しされていない方や、公的年金等の所得金額から計算した住民税額が老齢基礎年金等の額を超える方などは、この制度の対象となりません。

4. 仮特別徴収(以下仮徴収)とは

前年度年金特別徴収の対象者であり、今年度も継続して年金特別徴収を行う場合は、前年度の公的年金等の所得から計算した住民税額の2分の1を3回に分けたものを仮徴収額として、4月、6月、8月の年金から引落しさせていただきます。

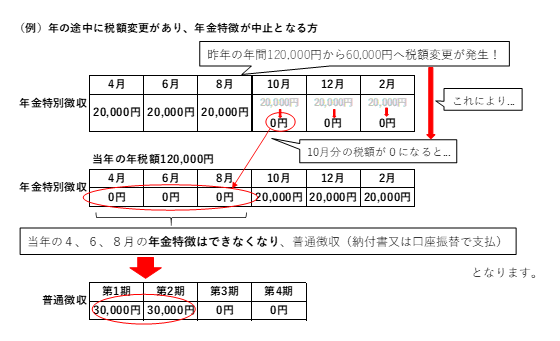

5. 年度の途中で年金特徴が中止になる場合

年金保険者に税額通知発送後、または公的年金からの特別徴収が開始された後、次のような事由が生じた場合は公的年金からの特別徴収が中止されます。年度の途中で特別徴収が中止となった場合は、残りの住民税は普通徴収(納付書または口座振替)によって納めていただくことになります。なお、特別徴収が中止になった翌年、再び公的年金からの特別徴収の対象となった場合は、公的年金から住民税が引落しされます。(仮徴収分は普通徴収、年金の10月支給分からは特別徴収となります)

(1)公的年金から住民税が特別徴収されている方がお亡くなりになったとき。

(2)年金保険者から年金の差止や失権により公的年金自体が停止したときなど。

6.公的年金等からの住民税特別徴収のよくある質問

Q1 日本年金機構からの年金振込通知と大垣市からの納税通知書の税額が違うのはなぜですか?

A1 実際の税額は、大垣市からお送りする納税通知書に記載の税額です。大垣市から日本年金機構等の年金保険者へ年金特別徴収の依頼を行ってから、実際に特別徴収される税額が反映されるまで数ヶ月かかります。そのため、特別徴収税額の変更等が、年金振込通知に反映されていない場合があります。

Q2 昨年は公的年金から引落しされていましたが、今年は納付書が届いたのはなぜですか?

A2 主に次の理由が考えられます。

(1)昨年度に税額変更等の事由により、年度の途中で公的年金からの引落しが中止された場合。(引落しが中止される時期によっては今年度も継続して公的年金から徴収されます)

(2)年金保険者からの年金特別徴収の対象者通知から外れた場合。

(3)昨年中、公的年金等以外の所得がある場合。住民税の年税額のうち、公的年金等の所得に係る税額のみが特別徴収となります。その他の所得に係る住民税額(普通徴収)があるため納付書が届いたと考えられます。

Q3 年金特別徴収が止まり、普通徴収の納税通知書が届きましたが、公的年金から住民税が引き落としされているのはなぜですか?

A3 大垣市から日本年金機構等の年金保険者へ年金特別徴収の依頼を行ってから、実際に特別徴収される税額を反映できるまで数ヶ月かかります。そのため、年金保険者の引落し中止の処理が間に合わず、公的年金から住民税が引落されてしまう場合があります。その場合は、納めすぎとなってしまった分の住民税を還付いたしますのでご了承ください。還付方法等については、債権管理課より通知をお送りします。

Q4 本人の意思による納付方法の選択は可能ですか?

A4 本人による納付方法の選択はできません。地方税法321条の7の2に「公的年金等の所得に係る税額は、公的年金から特別徴収の方法によって徴収するものとする」と規定されています。

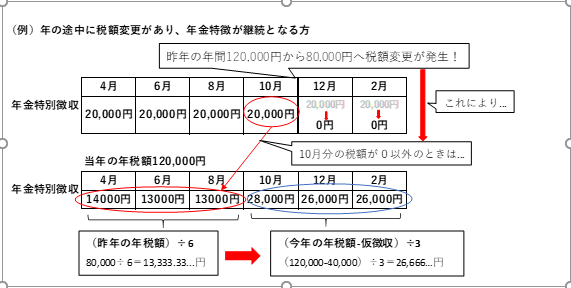

Q5 4月~8月より10月以降の年金の特別徴収税額が大幅に増えた(減った)のはなぜですか?

A5 年金特別徴収については、4月、6月、8月の仮徴収と10月、12月、2月の本徴収とでは特別徴収税額の算定方法が異なります。仮徴収は、前年度の公的年金等の所得に係る住民税の年税額の2分の1を3回に分けて徴収します。本徴収は、公的年金等の所得に係る住民税の年税額のうち、仮徴収で納めた分を差し引いた残りを3回に分けて徴収します。そのため、4月~8月と10月~2月で税額の差が生まれる場合があります。

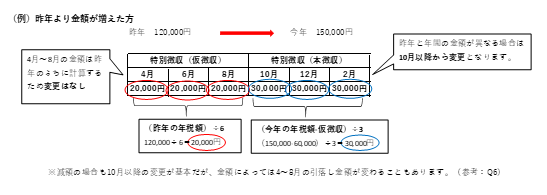

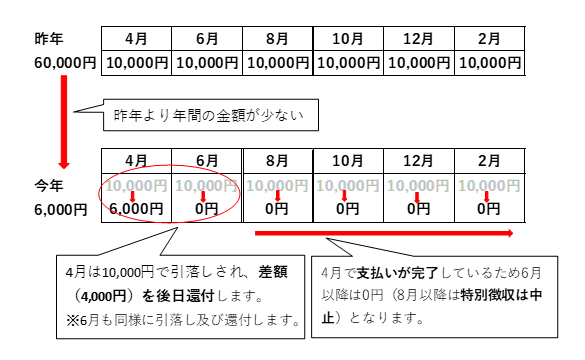

Q6 住民税の納税通知書の税額よりも4月に年金から引落しされている金額が大きいのはなぜですか?

A6 新年度の公的年金に係る住民税の税額が仮徴収の金額よりも少なくなる場合は、年金からの引落しが途中で中止となります。しかし、大垣市から日本年金機構等の年金保険者へ年金特別徴収の依頼を行ってから、実際に特別徴収される税額が反映されるまで数ヶ月かかります。そのため、4月(と6月)の引落しは止めることができず、仮徴収の金額で引落しされてしまいます。その場合は、多く徴収している分を後日還付いたします。

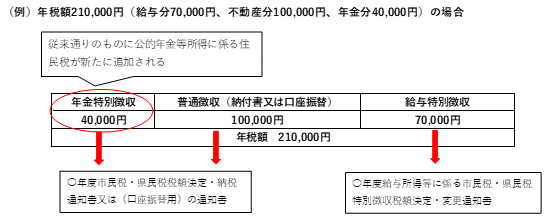

Q7 給与と不動産の所得があり、給与所得については給与からの特別徴収、不動産については普通徴収となっていますが、加えて公的年金を受給するようになった場合はどうなりますか?

A7 公的年金等以外の所得に係る住民税は従来通りになります。公的年金等からの特別徴収の対象となる方は、給与所得に係る住民税は給与からの引落し、不動産所得に係る住民税は給与からの引落し、又は普通徴収(納付書または口座振替による納付)、公的年金等に係る住民税は年金からの引落しとなります。