市・県民税Q&A

- []

- ページ番号 1834

Q1.今年の3月に他の市町村に引越しをしました。現在は大垣市に住んでいませんが、6月に納税通知書が届きました。なぜですか?

A1.市・県民税はその年の1月1日(賦課期日)現在にお住まいの市町村で課税されるためです。

今お住まいの市町村から届くような気がしますが、その年の1月1日に大垣市にお住まいだった場合は、その後に他の市町村に引越しをしても、その年度の市・県民税は大垣市に納めていただくことになります。

また、その年の1月2日以降に亡くなられた方については、市・県民税が課税されます。その場合は、相続人の方に納めていただくことになりますので、「相続人代表者指定届(兼相続人報告書)」(別ウインドウで開く)を市役所へ提出してください。

Q2.会社を退職する予定です。在職中は市・県民税は給与から天引きされていました。退職後、市・県民税の残額はどうなりますか?

A2.この場合には、(1)自分で納める方法と(2)勤務先でまとめて全額天引きする方法の2つが考えられます。

会社にお勤めの方で、その勤務先にて市・県民税を納付されているときは、6月から翌年の5月の12回に分けて、1年分の市・県民税が天引きされています。その途中で退職されますと、退職されてから翌年の5月分までの、給与から天引きすることができなくなった分の税額が発生します。

(1)お勤めの会社から、退職により残りの税額が天引きできなくなった届出(給与所得者移動届出書)を提出いただくと、市役所からご本人様に納税通知書をお送りし、納期限までに金融機関で納めていただくことになります。

(2)6月から12月末までの間に退職された場合は、お勤め先にご本人様が申し出ることにより残りの市・県民税を給与・退職手当等から全額天引きすることもできます。

また、翌年1月から4月末までに退職された場合は、原則としてご本人様からの申し出がなくても給与・退職金から残りの市・県民税が全額天引きされます。

〈例〉 8月に退職された場合

6月~8月 給与から天引き

9月~翌年5月 給与から天引きできないため、市役所から送付する納税通知書で直接納付

Q3.3月に会社を辞めて現在は働いていません。退職したときに残りの市・県民税はまとめて天引きされました。ところが、その年の6月に、また納税通知書が届きました。なぜですか?

A3.送られてきたのは、今年度の市・県民税の納税通知書だと思われます。

退職されたときに一括して天引きされたのは、前年度(2年前の所得に対する税金)の市・県民税です。

今年度(前年の所得に対する税金)の市・県民税は給与天引きできませんので、6月に市役所から送付する納税通知書で、直接ご本人様が金融機関に納めていただくことになります。この場合の納期限は6月末、8月末、10月末、翌年1月末の年4回で納めていただきます。

Q4.夫(妻)の扶養家族(控除対象配偶者)になっています。ところが、市・県民税の納税通知書が送られてきました。なぜ扶養家族なのに税金がかかるのでしょうか?

A4.扶養されているかどうかに関わらず、合計所得金額が42万円を超えると、市・県民税が課税されます。(特定の控除を受ける場合等を除く)

市・県民税では、扶養されていることを非課税の要件としていないため、収入の状況によっては、課税される可能性があります。またその場合は、ご本人様あてに納税通知書をお送りします。

詳しくは、市・県民税について(別ウインドウで開く)をご確認ください。

Q5.配偶者として扶養されています。扶養の範囲をこえて働いた場合、市・県民税はどうなりますか?

A5.扶養している方の配偶者控除が受けられなくなり、市・県民税が増えることがあります。なお、扶養されていた方の所得金額に応じて、配偶者特別控除を受けられる場合があります。

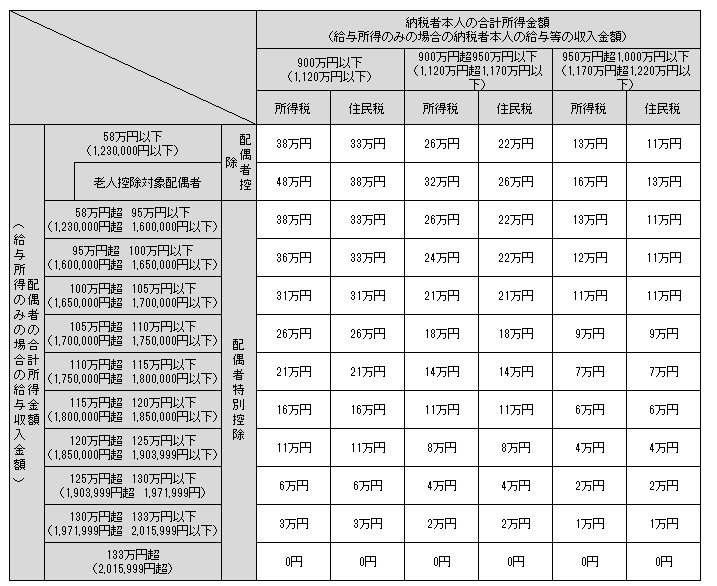

扶養されている方の合計所得金額が58万円(R7年度まで:48万円)を超えると、扶養の要件を満たさなくなるため、扶養している方は、配偶者控除を受けられなくなります。なお、合計所得金額が133万円までは、配偶者特別控除を受けることができます。

合計所得金額が1,000万円を超える納税者本人については、配偶者控除及び配偶者特別控除の適用を受けることはできません。

また、配偶者特別控除の対象となる配偶者の合計所得金額が58万円超133万円以下(R7年度まで:合計所得金額が48万円超133万円以下)とされ、その控除額が次表の【改正後の配偶者控除額及び配偶者特別控除額の一覧表】のとおり改正されました。

.jpg)

【改正後の配偶者控除額及び配偶者特別控除額の一覧表】

Q6.現在、収入は特にありませんが、「市・県民税申告書」が自分あてに届きました。税金はかからないと思うのですが、「市・県民税申告書」を提出しなくてはいけませんか?

A6.たとえ収入がなくても「市・県民税申告書」の提出をお願いします。

前年中の収入が前々年と比較して極端な変化がみられる方、収入は無いと思われるが扶養親族になっていない方、会社から課税資料の提出がない方等は、前年中の所得の調査のため、市役所から「市・県民税申告書」を送付することがあります。

なお、確定申告書とは提出を求める基準が異なるので、確定申告書の提出義務のない方にも送付することがあります。

「市・県民税申告書」を提出していただき、前年中の所得を確定させることで、新たに税金が課税される場合があります。

「市・県民税申告書」を提出していただいても、税額が変わらない、もしくは税金が発生しない場合もありますが、所得を確定させることにより国民健康保険料・児童手当・医療費受給者証や各種証明書等、市役所から受ける様々なサービスに影響してくることがありますので、適切なサービスを受けるためにも「市・県民税申告書」を提出していただきますようお願いします。

Q7.ふるさと納税をしたいのですが、いくらまで控除されるか(限度額)がわかりません。確認する方法はありますか?

A7.ふるさと納税の限度額は、翌年度の市民税・県民税をもとに計算されるため、年内に正確な控除上限額(限度額)を計算することはできません。

ふるさと納税は年内に行っていただくものですが、ふるさと納税の寄附金税額控除上限額(限度額)を算定するための市民税・県民税所得割額はその翌年に計算されるため、年内に正確な控除額やその限度額を計算することはできません。

なお、税額シミュレーションシステム(別ウインドウで開く)をご利用いただくことで、限度額の試算が可能です。

※システムでは入力いただいた内容をもとに計算しているため、実際の寄附金税額控除額や上限額が試算結果と異なる場合があります。

Q8.市民税・県民税の納税通知書が送られてきていません。なぜですか?

A8.納税通知書が届かない場合、以下のような理由が考えられます。(お電話やメールでのお問い合わせでは、個人の税金に関する回答はできません。)

(1)納税通知書をお送りしていない

市民税・県民税が非課税の場合は、納税通知書はお送りしておりません。非課税について詳しくはこちら(別ウインドウで開く)

※市民税・県民税が非課税の場合でも、森林環境税(国税)が課税される場合は、納税通知書をお送りいたします。森林環境税についてはこちら(別ウインドウで開く)

(2)納税通知書を勤務先にお送りしている

お給料から市民税・県民税が天引きされている方の場合は、勤務先にまとめてお送りしております。

(3)税額の計算・反映時期の影響

申告期限後に税の申告をされたり、申告がまだお済みでない場合や、勤務先から給与支払報告書の提出がされていない場合、

最初の納税通知書の発送までに税額の計算が間に合わないことがあります。

なお、市民税・県民税の納税通知書については、以下のとおりお送りしております。

お給料から天引きされる場合(給与特別徴収) ・・・毎年5月頃(勤務先あて)

個人でご納付いただく場合、口座振替の場合(普通徴収) ・・・毎年6月頃(個人あて)

年金から天引きされる場合(年金特別徴収) ・・・毎年6月頃(個人あて)

詳しい発送日については、広報おおがきや市ホームページからお伝えいたします。また、年の途中で税額の変更があった場合は、その都度お送りしております。

納税通知書の発送状況や具体的な税額などは個人情報となりますので、身分証明書等を職員が直接確認した上で回答させていただいております。

そのため、お電話やメールでは、ご本人からお問い合わせいただいた場合であっても、身分証明書の確認ができませんので、ご質問のような個人の税にかかわる情報についてお伝えすることはできません。

個人の税に関する情報についてご確認いただく場合は、身分証明書をご用意の上、市役所課税課窓口にて職員にお声かけください。また、詳細な所得や税額等については、所得・課税証明書からご確認いただけます(発行には手数料がかかります)。税に関する証明書について詳しくはこちら(別ウインドウで開く)